SaaS Unternehmen gründen: Rechtsform, Umsatzsteuer & DSGVO 2026

Recurring Revenue, globale Skalierbarkeit, hohe Margen – SaaS klingt verlockend. Doch wer ein SaaS-Startup in Deutschland gründet, stößt schnell auf komplexe Umsatzsteuerregeln, strenge DSGVO-Pflichten und die Frage nach der richtigen Rechtsform.

- SaaS ist immer Gewerbe – kein Freiberufler-Status möglich

- Merchant of Record (MoR): globale Umsatzsteuer ohne Aufwand

- DSGVO: AVV-Pflicht & TOMs als Auftragsverarbeiter

- GmbH vs. UG: Die richtige Rechtsform für dein Startup

Lohnt sich ein SaaS-Unternehmen?

Der SaaS-Markt wächst unaufhaltsam. Unternehmen lagern ihre IT zunehmend in die Cloud aus, um flexibler zu sein und Vorabinvestitionen zu sparen. Für Gründer bedeutet das: Wer ein echtes Problem löst, kann schnell einen treuen Kundenstamm aufbauen.

Die wichtigste Kennzahl für SaaS-Unternehmen ist der MRR (Monthly Recurring Revenue) bzw. ARR (Annual Recurring Revenue). Im Gegensatz zum klassischen Projektgeschäft – etwa als IT-Berater, bei dem du jeden Monat neue Aufträge akquirieren musst – baust du bei SaaS einen planbaren, monatlichen Cashflow auf.

Doch sobald die ersten Abonnements eingehen, klopft die Bürokratie an die Tür: Welche Rechtsform schützt dich am besten? Wie funktioniert die Umsatzsteuer bei internationalen Kunden? Und was musst du als DSGVO-Auftragsverarbeiter beachten? Dieser Ratgeber klärt die wichtigsten Hürden.

Freiberufler oder Gewerbe? SaaS ist immer Gewerbe

Viele Softwareentwickler starten als Freiberufler. Wenn du jedoch ein SaaS-Produkt entwickelst und Abonnements dafür verkaufst, ändert sich dein Status grundlegend.

Wichtig: Kein Freiberufler-Status bei SaaS

Der Verkauf von Software-Lizenzen oder SaaS-Abonnements ist immer eine gewerbliche Tätigkeit. Du musst ein Gewerbe anmelden, wirst IHK-Mitglied und bist gewerbesteuerpflichtig (Freibetrag 24.500 €).

Da SaaS-Produkte oft global skaliert werden und externe Investoren anziehen sollen, ist die Wahl der Rechtsform entscheidend. Die Empfehlung: Wenn du B2B-SaaS anbietest und/oder Investoren an Bord holen willst, führt an der GmbH (oder übergangsweise der UG) kein Weg vorbei.

Rechtsformen im Vergleich

| Rechtsform | Haftung | Mindestkapital | Eignung für SaaS |

|---|---|---|---|

| Einzelunternehmen | Unbeschränkt (auch Privatvermögen) | Kein Mindestkapital | Für Bootstrapper mit kleinem B2C-Tool. Einfache Gründung, keine Notarkosten. Achtung: Volles Haftungsrisiko bei DSGVO-Verstößen oder Serverausfällen. |

| UG (haftungsbeschränkt) | Beschränkt auf Gesellschaftsvermögen | Ab 1 € Stammkapital | Guter Einstieg mit Haftungsbeschränkung. Anteile für Investoren möglich. Nachteil: Geringes Ansehen bei B2B-Kunden, 25 % Gewinn-Rücklagepflicht. |

| GmbH | Beschränkt auf Gesellschaftsvermögen | 25.000 € (mind. 12.500 € bei Gründung) | Standard für B2B-SaaS und investorengetriebene Startups. Hohes Ansehen, ideal für Exits. Höhere Gründungskosten und Bilanzierungspflicht. |

| GmbH & Co. KG | Beschränkt (über GmbH als Komplementärin) | 25.000 € (für GmbH) | Selten für SaaS genutzt. Steuerliche Vorteile für bestimmte Konstellationen, aber hoher Verwaltungsaufwand. |

Umsatzsteuer bei SaaS: Die 3 Szenarien

SaaS-Produkte werden über das Internet verkauft – oft weltweit. Das macht die Umsatzsteuer extrem komplex. Es gilt das Bestimmungslandprinzip: Die Steuer fällt dort an, wo der Kunde sitzt.

1. Kunden in Deutschland (B2B & B2C)

Einfach: Rechnung mit 19 % deutscher Umsatzsteuer. Ausnahme: Kleinunternehmerregelung (§ 19 UStG) bis 25.000 € Umsatz.

2. Unternehmen im EU-Ausland (B2B)

Reverse-Charge-Verfahren (§ 3a Abs. 2 UStG): Rechnung ohne Umsatzsteuer, mit Hinweis "Steuerschuldnerschaft des Leistungsempfängers". USt-IdNr. des Kunden prüfen und angeben.

3. Privatpersonen im EU-Ausland (B2C)

Umsatzsteuer des Kundenlandes berechnen und abführen (z. B. 20 % Österreich, 21 % Spanien). Lösung: One-Stop-Shop (OSS) beim Bundeszentralamt für Steuern anmelden.

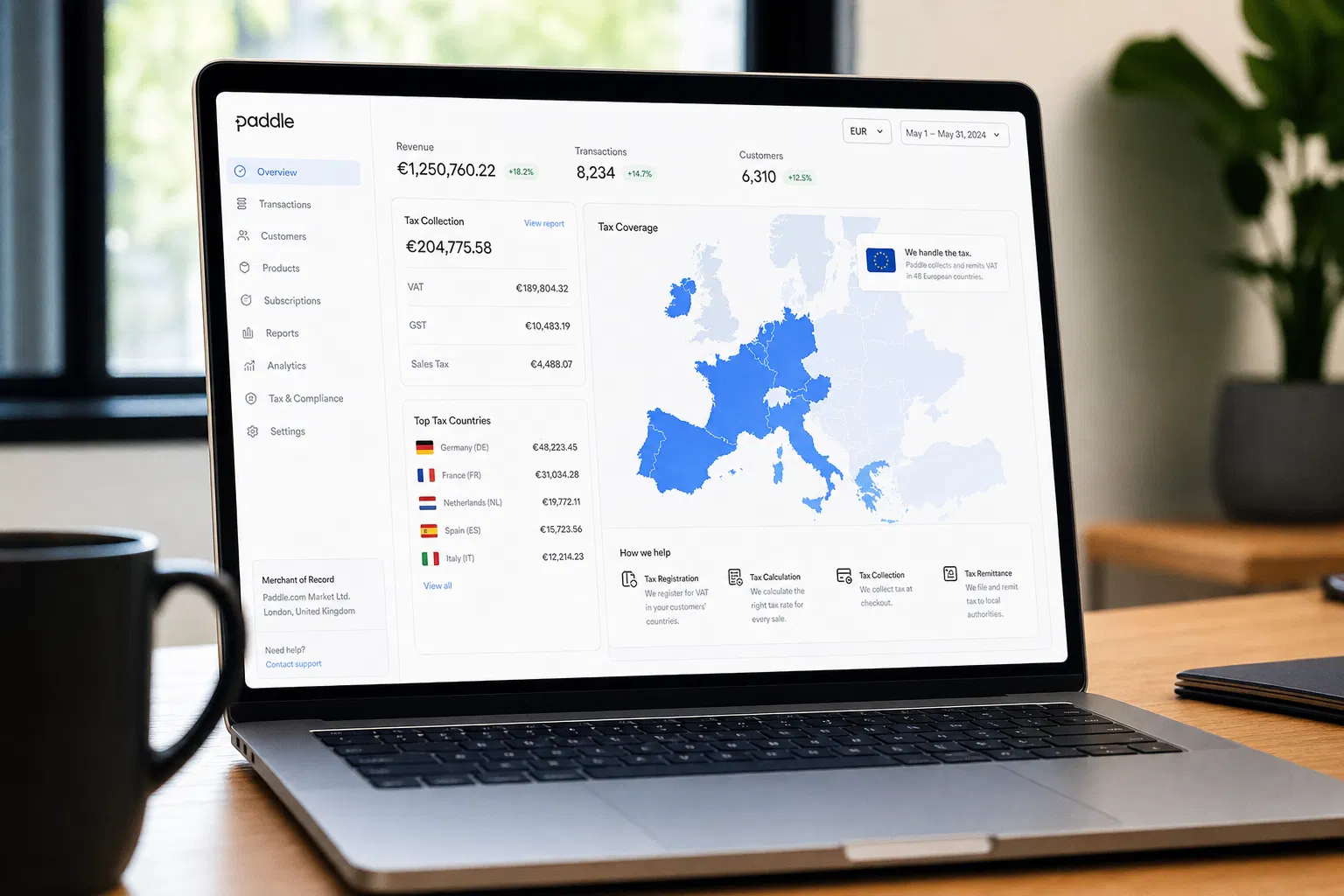

Die Lösung: Merchant of Record (MoR)

Um den weltweiten Umsatzsteuer-Aufwand zu umgehen, nutzen fast alle erfolgreichen SaaS-Bootstrapper einen MoR wie Paddle oder Lemon Squeezy. Der MoR tritt als Wiederverkäufer auf, kümmert sich um alle weltweiten Steuern und stellt die Rechnung an den Endkunden aus. Du erhältst eine einzige monatliche Auszahlung. Kosten: ca. 5 % + Fixbetrag pro Transaktion.

DSGVO: SaaS-Anbieter als Auftragsverarbeiter

Wenn dein SaaS-Produkt personenbezogene Daten deiner Kunden verarbeitet, bist du nach der DSGVO ein Auftragsverarbeiter (Art. 28 DSGVO). Du verarbeitest Daten nicht für eigene Zwecke, sondern streng nach Weisung deines Kunden.

AVV-Pflicht (Auftragsverarbeitungsvertrag)

- Gesetzlich verpflichtend für alle B2B-Kunden (Art. 28 DSGVO)

- Ohne AVV dürfen Unternehmen deine Software nicht legal nutzen

- Tipp: AVV digital zum Abschluss anbieten (Klick in Kontoeinstellungen)

- Regelt: Gegenstand, Dauer, Art der Daten, Kategorien betroffener Personen

TOMs (Technische und organisatorische Maßnahmen)

- Pflichtanlage zum AVV

- Dokumentiert deine Sicherheitsmaßnahmen

- Beispiele: Verschlüsselung, Zugangskontrollen, regelmäßige Backups

- Muss bei Änderungen aktualisiert werden

AGB für SaaS: Pflichtinhalte

- Leistungsbeschreibung mit realistischen SLA-Werten (z. B. 99,5 %)

- Nutzungsrechte: Kein Eigentum, nur einfaches Nutzungsrecht

- Zahlungsbedingungen & Konsequenzen bei Zahlungsverzug

- Haftungsbeschränkung (Vorsatz/grobe Fahrlässigkeit nicht ausschließbar)

In 5 Schritten zum SaaS-Unternehmen

Von der Rechtsformwahl bis zum Launch – die wichtigsten Meilensteine für dein SaaS-Startup.

Rechtsform wählen & gründen

Entscheide dich zwischen Einzelunternehmen, UG oder GmbH. Bei Kapitalgesellschaften: Notartermin vereinbaren, Gesellschaftsvertrag beurkunden, Geschäftskonto eröffnen und Stammkapital einzahlen.

Gewerbe anmelden

Melde dein SaaS-Gewerbe beim örtlichen Gewerbeamt an (20–60 €). Das Finanzamt und die IHK werden automatisch informiert. Du erhältst einen Fragebogen zur steuerlichen Erfassung.

Zahlungsabwicklung (MoR) einrichten

Integriere einen Merchant of Record (z. B. Paddle, Lemon Squeezy) oder einen Zahlungsdienstleister (z. B. Stripe) in deine App. Kläre die Umsatzsteuer-Logik: OSS-Verfahren oder MoR für weltweite Verkäufe.

Rechtstexte erstellen lassen

Lass AGB, Datenschutzerklärung, Impressum und den Auftragsverarbeitungsvertrag (AVV) von einem auf IT-Recht spezialisierten Anwalt erstellen. Ein US-amerikanischer Terms-of-Service-Generator reicht für den deutschen Markt nicht aus.

Launch & Marketing

Starte mit einem Minimum Viable Product (MVP), sammle Feedback und optimiere deine Software kontinuierlich. Nutze Product Hunt, Indie Hackers oder LinkedIn für erste Kunden.

Gründungskosten im Überblick

Die Entwicklungskosten für die Software sind hier nicht eingerechnet, da viele Gründer selbst programmieren (Bootstrapping).

| Kostenpunkt | Kosten |

|---|---|

| Gewerbeanmeldung | 20 – 60 € |

| Notar & Handelsregister (GmbH) | ca. 800 – 1.000 € |

| Stammkapital GmbH (Einzahlung bei Gründung) | 12.500 € |

| Rechtstexte (AGB, AVV, Datenschutzerklärung) | 500 – 1.500 € |

| Server & Infrastruktur (AWS, Vercel etc.) | 50 – 200 € / Monat |

| Steuerberater (Jahresabschluss / Bilanz) | 500 – 3.000 € |

| Gesamtkosten Gründung (Einzelunternehmen) | ca. 600 – 1.600 € |

| Gesamtkosten Gründung (GmbH) | ca. 14.000 – 16.000 € |

Häufige Fragen zum SaaS-Unternehmen gründen

Kann ich ein SaaS-Unternehmen als Freiberufler gründen?

Nein. Der Verkauf von Software-Lizenzen oder Abonnements ist eine gewerbliche Tätigkeit. Du musst ein Gewerbe anmelden, wirst IHK-Mitglied und bist gewerbesteuerpflichtig (Freibetrag 24.500 €).

Was ist ein Merchant of Record (MoR)?

Ein MoR (wie Paddle oder Lemon Squeezy) tritt als Wiederverkäufer deiner Software auf. Er übernimmt die komplette Abwicklung der weltweiten Umsatzsteuern und Rechnungsstellung – du erhältst eine einzige monatliche Auszahlung. Kosten: ca. 5 % + Fixbetrag pro Transaktion.

Brauche ich zwingend eine GmbH für ein SaaS-Startup?

Nicht zwingend. Als Bootstrapper kannst du als Einzelunternehmer starten. Sobald du B2B-Kunden ansprechen, das Haftungsrisiko minimieren oder Investoren aufnehmen möchtest, ist die GmbH (oder übergangsweise UG) die bessere Wahl.

Was ist ein Auftragsverarbeitungsvertrag (AVV)?

Ein AVV ist ein Vertrag nach Art. 28 DSGVO. Er ist Pflicht, wenn du im Auftrag deiner B2B-Kunden personenbezogene Daten verarbeitest – was bei fast jedem B2B-SaaS der Fall ist. Ohne AVV dürfen Unternehmen deine Software nicht legal nutzen.

Wie funktioniert die Umsatzsteuer bei SaaS-Verkäufen in die USA?

In den USA gibt es keine landesweite Mehrwertsteuer, sondern lokale Sales Taxes, die je nach Bundesstaat und Landkreis variieren. Um dieses Chaos zu vermeiden, nutzen fast alle SaaS-Gründer einen Merchant of Record, der diese Steuern automatisch berechnet und abführt.

Bereit, dein SaaS-Startup zu gründen?

Von der Rechtsformwahl bis zur DSGVO-Compliance – ein erfahrener Gründungscoach hilft dir, die richtigen Entscheidungen zu treffen. Mit dem AVGS der Agentur für Arbeit ist das Coaching für dich kostenfrei.

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und ersetzt keine individuelle Rechts‑, Steuer‑ oder Finanzberatung. FoundingFits bietet keine Rechtsberatung oder Steuerberatung an. Für verbindliche Auskünfte wende dich bitte an einen Steuerberater, Rechtsanwalt oder eine andere fachkundige Stelle. Alle Angaben ohne Gewähr.