Als Künstler selbstständig machen: KSK, Freiberufler & Urheberrecht 2026

Maler, Musiker, Illustrator oder Schauspieler – der Schritt in die künstlerische Selbstständigkeit bringt neben der Freiheit auch rechtliche und steuerliche Herausforderungen. Wir erklären dir, wie die Künstlersozialkasse funktioniert, warum die Abfärbetheorie gefährlich ist und wie du deine Nutzungsrechte professionell verwaltest.

- KSK-Pflichtversicherung: 3-Säulen-Modell & Mindesteinkommensgrenze 3.900 €

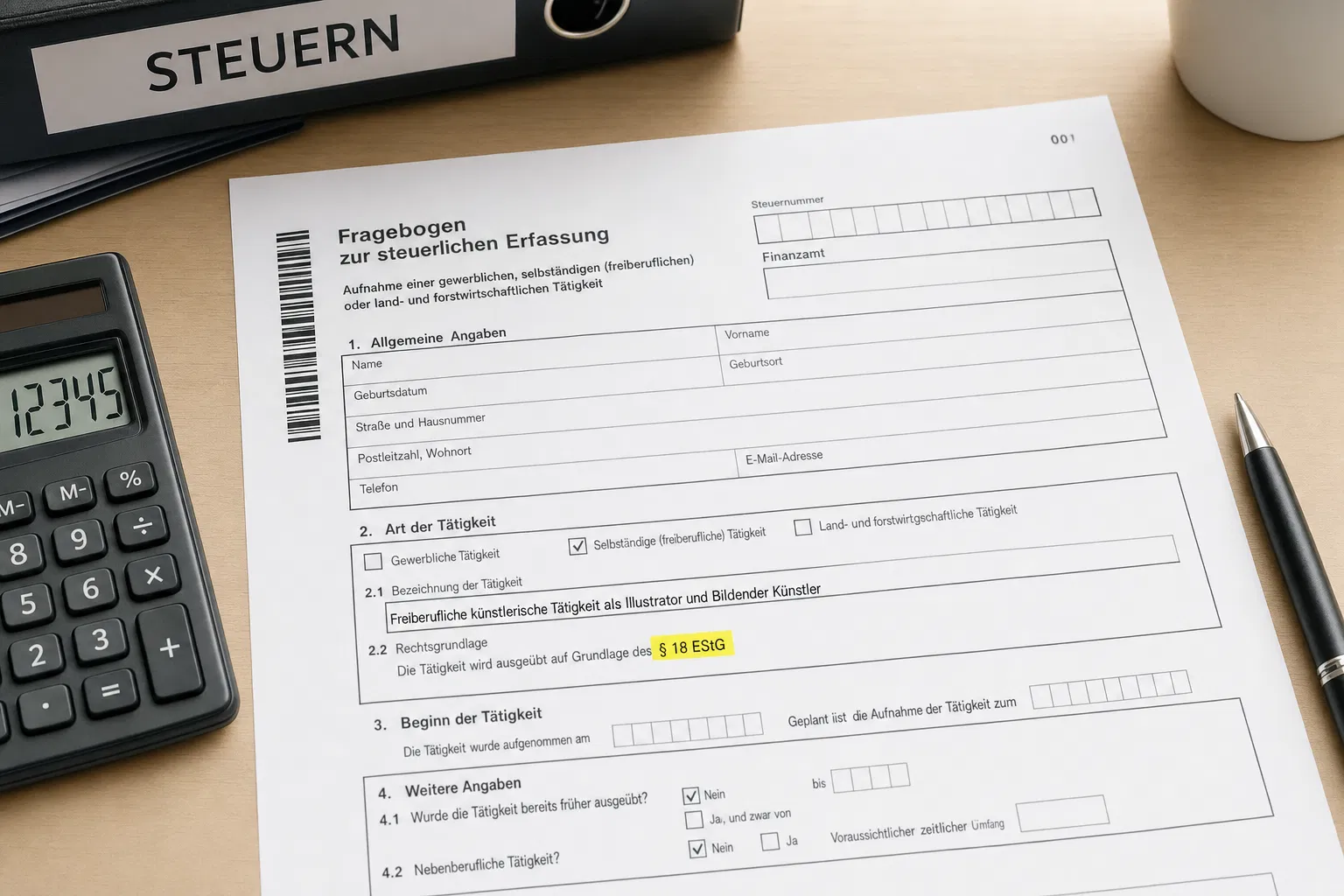

- Freiberufler vs. Gewerbe: Abfärbetheorie bei GbR (§ 18 EStG)

- Urheberrecht § 29 UrhG: unveräußerlich – nur Nutzungsrechte übertragbar

- § 4 Nr. 20a UStG: Steuerbefreiung für Solokünstler

Lohnt sich die Selbstständigkeit als Künstler?

Die Kunst- und Kulturbranche ist hart umkämpft, doch die Digitalisierung hat völlig neue Einnahmequellen geschaffen. Neben klassischen Galerien oder Auftritten bieten Plattformen wie Patreon, Etsy oder digitale Lizenzverkäufe (z. B. für Illustrationen oder Stockmusik) lukrative Nischen.

Die Herausforderung liegt in der Planbarkeit: Künstlerische Einkommen schwanken oft stark. Wer sich jedoch ein solides Portfolio aufbaut, Netzwerke pflegt und seine Nutzungsrechte professionell lizenziert, kann von seiner Kunst gut leben. Ein entscheidender Vorteil in Deutschland ist die Künstlersozialkasse, die die Sozialabgaben für Künstler massiv senkt.

Verwertungsgesellschaften wie die GEMA (Musiker), VG Wort (Autoren) und VG Bild-Kunst (Bildende Künstler) sorgen dafür, dass du auch dann Tantiemen erhältst, wenn deine Werke ohne direkten Auftrag genutzt werden – etwa wenn dein Song im Radio läuft oder dein Bild kopiert wird.

Freiberufler oder Gewerbe? Die Abfärbetheorie für Künstler

Die meisten künstlerischen Tätigkeiten gelten nach § 18 EStG als freiberuflich. Das bedeutet: kein Gewerbeschein, keine Gewerbesteuer. Ein Maler, der Bilder erschafft, oder ein Musiker, der komponiert, ist eindeutig Freiberufler.

Problematisch wird es, wenn du deine Kunst vervielfältigst und kommerziell vertreibst. Der Verkauf von Merchandise (T-Shirts, Tassen) oder der massenhafte Vertrieb von Kunstdrucken über einen Online-Shop wird vom Finanzamt in der Regel als gewerblich eingestuft.

Achtung: Abfärbetheorie bei GbR

Wenn du als Freiberufler in einer GbR auch gewerbliche Einnahmen erzielst (z. B. durch Merchandise), greift die Abfärbetheorie. Die gewerblichen Einnahmen „infizieren" deine gesamten freiberuflichen Einnahmen – plötzlich ist alles gewerbesteuerpflichtig. Als Solo-Selbstständiger (Einzelunternehmer) kannst du dies umgehen, indem du die Einnahmen buchhalterisch strikt trennst.

Die Künstlersozialkasse (KSK): Das 3-Säulen-Modell

Die Künstlersozialkasse (KSK) ist eine weltweit einmalige Einrichtung, die selbstständigen Künstlern und Publizisten den Zugang zur gesetzlichen Kranken-, Pflege- und Rentenversicherung ermöglicht – zu den Konditionen von Arbeitnehmern.

Das Finanzierungsmodell ruht auf drei Säulen: Du als Künstler zahlst 50 % der Beiträge, der Bund übernimmt 20 % als staatlichen Zuschuss, und die Verwerter (Verlage, Galerien, Werbeagenturen) zahlen 30 % über die Künstlersozialabgabe.

Mindesteinkommensgrenze (KSVG)

Du musst ein voraussichtliches Jahresarbeitseinkommen von mindestens 3.900 Euro (325 € monatlich) erzielen. Für die ersten drei Jahre deiner Selbstständigkeit gilt diese Mindestgrenze nicht.

Beitragssätze 2026 (dein Anteil: 50 %)

Rentenversicherung: 9,3 % · Krankenversicherung: 7,3 % · Pflegeversicherung: 1,7 % (Kinderlose: Zuschlag)

§ 4 Nr. 20a UStG – Steuerbefreiung für Solokünstler

Solokünstler können bei der Landesbehörde eine Bescheinigung beantragen, die ihre künstlerischen Leistungen (z. B. Konzertauftritte) von der Umsatzsteuer befreit – unabhängig von der Umsatzhöhe.

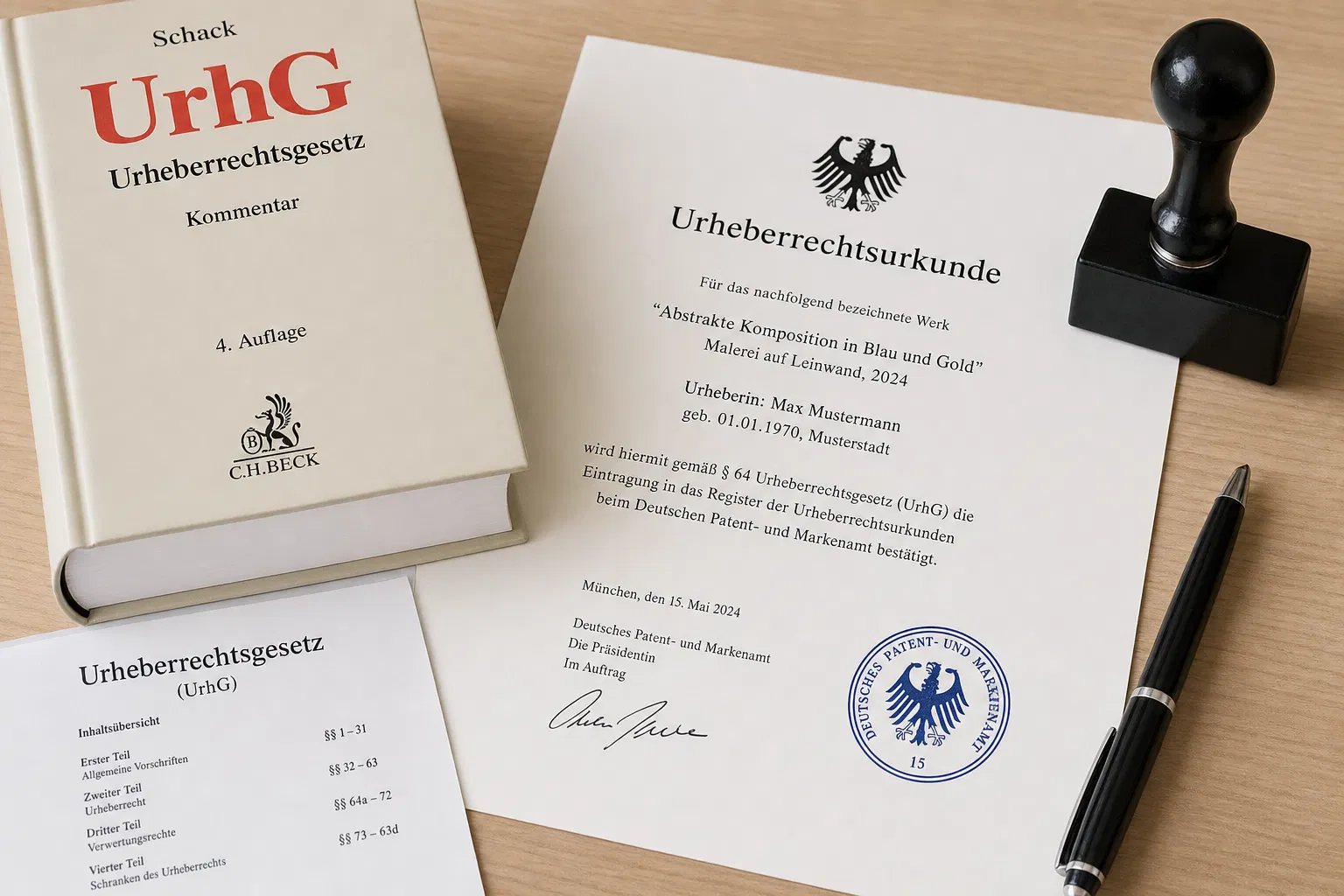

Urheberrecht: Was du verkaufen kannst und was nicht

Ein weit verbreiteter Irrtum ist, dass man sein Urheberrecht „verkaufen" kann. Das Urheberrecht selbst ist in Deutschland nach § 29 UrhG unveräußerlich. Du bleibst immer der Urheber deines Werkes – dieses Recht kannst du nicht verkaufen oder abtreten, nur vererben.

Was du verkaufen kannst, sind Nutzungsrechte (Lizenzen). Du erlaubst einem Kunden, dein Werk auf eine bestimmte Art und Weise zu nutzen. Diese Rechte kannst du einschränken: einfach oder ausschließlich, räumlich (nur Deutschland oder weltweit), zeitlich (ein Jahr oder unbegrenzt) und inhaltlich (nur Flyer oder auch T-Shirts).

Zweckübertragungstheorie

Wenn in einem Vertrag nicht ausdrücklich geregelt ist, welche Nutzungsrechte übertragen werden, greift die Zweckübertragungstheorie: Es werden nur die Rechte übertragen, die für den konkreten Vertragszweck zwingend erforderlich sind. Im Zweifel bleibt das Recht also bei dir.

5-Schritte-Plan zur Gründung als Künstler

- 01

Status klären

Prüfe, ob deine Tätigkeit rein freiberuflich ist oder ob du (z. B. für Merchandise) ein Gewerbe anmelden musst.

- 02

Finanzamt informieren

Fülle den steuerlichen Erfassungsbogen über ELSTER aus. Trenne freiberufliche und gewerbliche Einnahmen strikt.

- 03

KSK-Antrag stellen

Lade den Fragebogen der Künstlersozialkasse herunter, sammle Nachweise (Verträge, Rechnungen, Portfolio) und reiche den Antrag postalisch ein.

- 04

Verwertungsgesellschaft prüfen

Melde dich je nach Kunstform bei GEMA (Musiker), VG Wort (Autoren) oder VG Bild-Kunst (Bildende Künstler) an.

- 05

Verträge & AGB erstellen

Lass dir Musterverträge erstellen, die die Übertragung von Nutzungsrechten klar regeln.

Rechtsform-Vergleich für Künstler

| Rechtsform | Haftung | Mindestkapital | Eignung für Künstler |

|---|---|---|---|

| Einzelunternehmen (Freiberufler) | Unbeschränkt (auch Privatvermögen) | Kein Mindestkapital | Ideal für Maler, Musiker, Illustratoren und Autoren. Keine Gewerbesteuer, einfache EÜR. Voraussetzung: künstlerische Schöpfungshöhe nach § 18 EStG. |

| Einzelunternehmen (Gewerbe) | Unbeschränkt (auch Privatvermögen) | Kein Mindestkapital | Für Künstler, die Merchandise (T-Shirts, Drucke) verkaufen oder fremde Kunst vertreiben. Gewerbesteuer ab 24.500 € Gewinn fällig. |

| UG (haftungsbeschränkt) | Beschränkt auf Gesellschaftsvermögen | Ab 1 € | Haftungsschutz bei wachsendem Geschäft. Alle Einnahmen gelten als gewerblich – KSK-Mitgliedschaft bleibt jedoch möglich. 25 % Gewinnrücklage Pflicht. |

| GbR (mit anderem Künstler) | Unbeschränkt, gesamtschuldnerisch | Kein Mindestkapital | Für Künstler-Kollektive. Achtung: Abfärbetheorie – gewerbliche Einnahmen eines Partners können alle freiberuflichen Einnahmen gewerbesteuerpflichtig machen. |

Kostentabelle: Startkapital für Künstler

Die Gründungskosten hängen stark von deiner Kunstform ab (ein Fotograf braucht teures Equipment, ein Illustrator ein gutes Tablet). Die formalen Gründungskosten sind jedoch sehr gering.

| Position | Kosten |

|---|---|

| Steuerliche Erfassung (ELSTER) | kostenlos |

| KSK-Anmeldung | kostenlos |

| Berufshaftpflichtversicherung (pro Jahr) | 100 – 500 € |

| VG Wort / GEMA / VG Bild-Kunst Mitgliedschaft | kostenlos bis 50 € |

| Website & Portfolio | 100 – 1.000 € |

| Visitenkarten & Materialien | 50 – 300 € |

| Gesamt (Gründungskosten ohne Equipment) | ca. 300 – 2.000 € |

Häufige Fragen zur Selbstständigkeit als Künstler

Muss ich als Künstler ein Gewerbe anmelden?

Nein, solange du rein künstlerisch tätig bist, fällst du unter die Freien Berufe (§ 18 EStG) und musst kein Gewerbe anmelden. Sobald du jedoch Kunst gewerblich vervielfältigst (z. B. Postkarten, T-Shirts) oder fremde Kunst verkaufst, benötigst du für diesen Teil einen Gewerbeschein.

Wie lange dauert die Aufnahme in die KSK?

Die Bearbeitung deines Antrags bei der Künstlersozialkasse kann mehrere Monate dauern. Wichtig: Die Versicherungspflicht beginnt rückwirkend mit dem Tag, an dem dein Antrag bei der KSK eingegangen ist, sofern die Voraussetzungen erfüllt sind.

Was ist die Künstlersozialabgabe?

Unternehmen, die regelmäßig künstlerische oder publizistische Leistungen verwerten (z. B. Verlage, Werbeagenturen, Galerien), müssen auf die gezahlten Honorare eine Abgabe an die KSK zahlen (derzeit ca. 5 %). Diese Abgabe finanziert das System mit. Du als Künstler zahlst diese Abgabe nicht, sie wird von deinem Auftraggeber abgeführt.

Kann ich als Künstler die Kleinunternehmerregelung nutzen?

Ja. Wenn dein Umsatz im ersten Jahr voraussichtlich 22.000 Euro nicht übersteigt, kannst du die Kleinunternehmerregelung nach § 19 UStG wählen. Du musst dann keine Umsatzsteuer auf deinen Rechnungen ausweisen. Alternativ gibt es für Solokünstler die Steuerbefreiung nach § 4 Nr. 20a UStG.

Was macht eine Verwertungsgesellschaft (z. B. GEMA, VG Wort)?

Verwertungsgesellschaften nehmen die Urheberrechte ihrer Mitglieder treuhänderisch wahr. Sie ziehen Gelder ein (z. B. wenn dein Song im Radio läuft oder dein Text kopiert wird) und schütten diese als Tantiemen an die Urheber aus. Die Mitgliedschaft ist oft eine wichtige zusätzliche Einnahmequelle.

Starte deine künstlerische Selbstständigkeit auf sicherem Fundament

Auch wenn die Startkosten gering sind, scheitern viele Künstler an der falschen Preiskalkulation, fehlenden Verträgen oder einem abgelehnten KSK-Antrag. Mit einem AVGS-Gutschein erhältst du eine 100 % kostenlose, professionelle Beratung bei FoundingFits.

Hinweis: Dieser Artikel dient ausschließlich der allgemeinen Information und ersetzt keine individuelle Rechts‑, Steuer‑ oder Finanzberatung. FoundingFits bietet keine Rechtsberatung oder Steuerberatung an. Für verbindliche Auskünfte wende dich bitte an einen Steuerberater, Rechtsanwalt oder eine andere fachkundige Stelle. Alle Angaben ohne Gewähr.